Довольно часто оценка активов требуется для постановки или снятия актива с баланса предприятия. Физические лица тоже нередко проводят оценку своих активов, когда, например, получают крупный кредит под залог своего имущества.

Что такое оценка активов?

Оценка активов – очень популярная услуга среди юридических лиц, которые планируют реструктуризацию компании или продажу этих активов.

На основании характеристик активы можно разделить на 3 группы:

1 группа – так называемые финансовые средства.

Сюда относятся счета в банке, ценные бумаги, акции, наличность.

2 группа – относятся материальные объекты.

Любая недвижимость или движимое имущество.

3 группа – интеллектуальные средства.

Это могут быть бренд, торговый знак, патент или программа.

Так как активы очень разные, естественно, для оценки каждого из них применяется определенный метод.

Затратный подход, определяющий рыночную стоимость объекта на основании понесенных затрат на его создание.

Сравнительный метод используется при определении стоимости с использованием информации об аналогичных объектах, которые представлены на рынке.

Доходный метод подходит, когда необходимо оценить прибыль, которую может принести актив при его использовании.

Как происходит оценка активов?

В зависимости от объекта процесс определения рыночной стоимости может отличаться в некоторых моментах, но как правило всё сводится к следующему порядку:

1 - Обращение к оценщику.

Заказчик услуги и специалист определяют цель проведения оценки, обговаривают условия выполнения работы и ожидаемый результат.

2 – Изучение оценщиком объекта оценки.

Его параметров, характеристик, каких-либо особенностей. Оценщик собирает необходимую для работы информацию: условия и состояния экономики в данной сфере, документацию, полученную от клиента или через официальные запросы.

3 - Выезд на осмотр объекта, если таковой вообще возможен.

Например, если предстоит оценка акций, то осмотр нереален. С другой стороны, если речь идет об определении рыночной стоимости офисного здания, то в данном случае выезд на осмотр просто обязателен.

4 - Определение метода оценки.

При чем здесь оценщик не просто выбирает тот или иной подход, он также должен в обосновать, почему он отказывается от других методов и по каким причинам.

Например, в виду невозможности применения сравнительного подхода для определения рыночной стоимости оборудования по причине отсутствия на рынке аналогичных объектов оценщик выбирает затратный или доходный метод.

5 – Проведение расчетов для определения рыночной стоимости.

Оценщик с помощью специальных формул делает расчет и выводит стоимость, которая далее сводится в итоговую на основании корректировок, допущений, округления и прочих условий.

6 – Формирование самого отчета об оценке в соответствии со всеми требованиями Федерального Закона «Об оценочной деятельности» и иными нормативно правовыми актами.

Что получает клиент?

По итогам работы независимого оценщика клиент получает отчет об оценке, обладающий всей юридической силой и который можно использовать для решения любых задач будь то купля-продажа или реорганизация компании.

Любой отчет об оценке представляет собой документ, объем которого зависит исключительно от объекта оценки. Как минимум, это 50-60 листов формата А4. Отчет обязательно должен быть прошнурован и пронумерован, а также содержать печать компании-оценщика и личную подпись сотрудника, выполнившего работу.

Сам отчет, как правило, состоит из следующих разделов:

- Задание на оценку

- Сведения о Заказчике

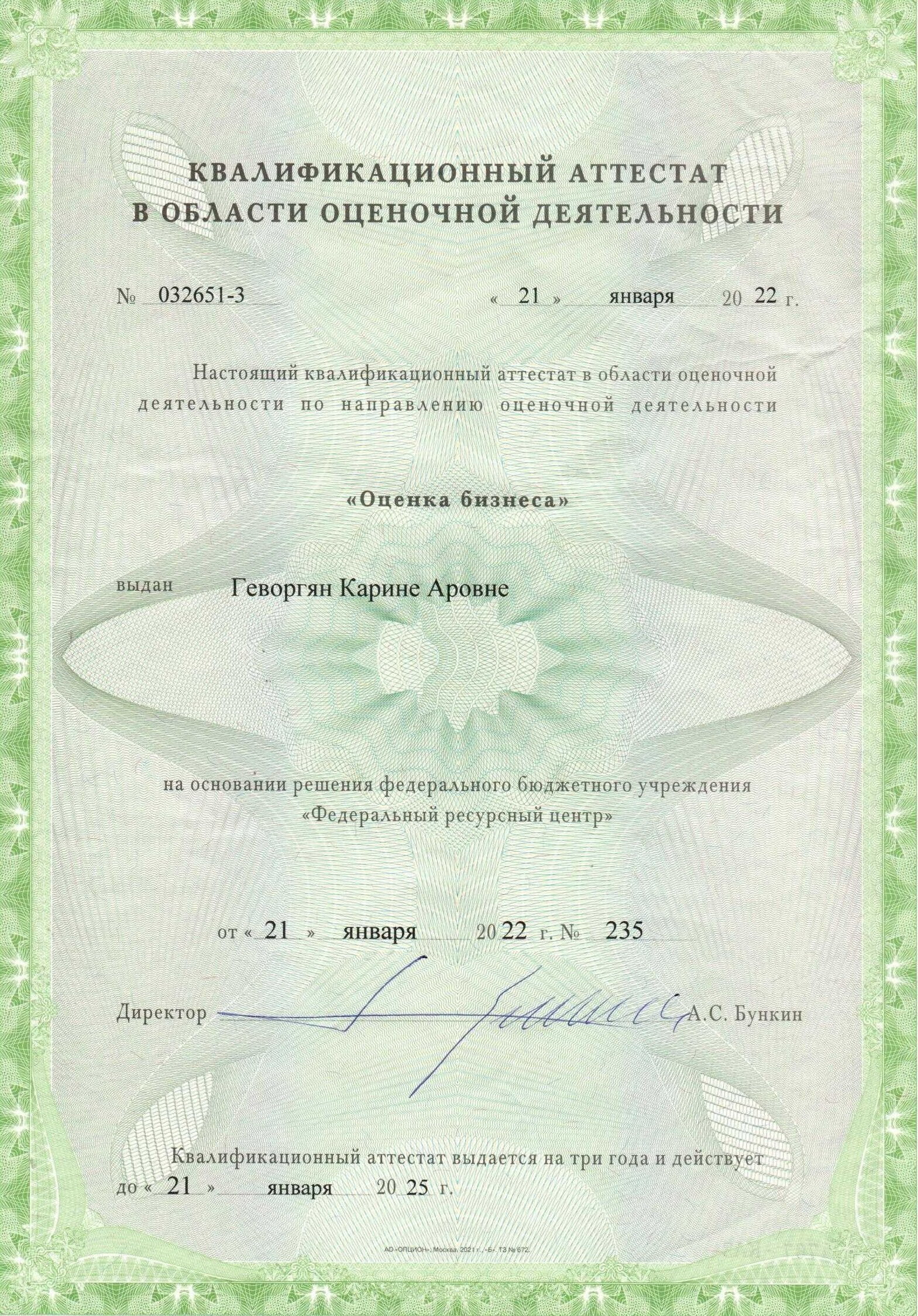

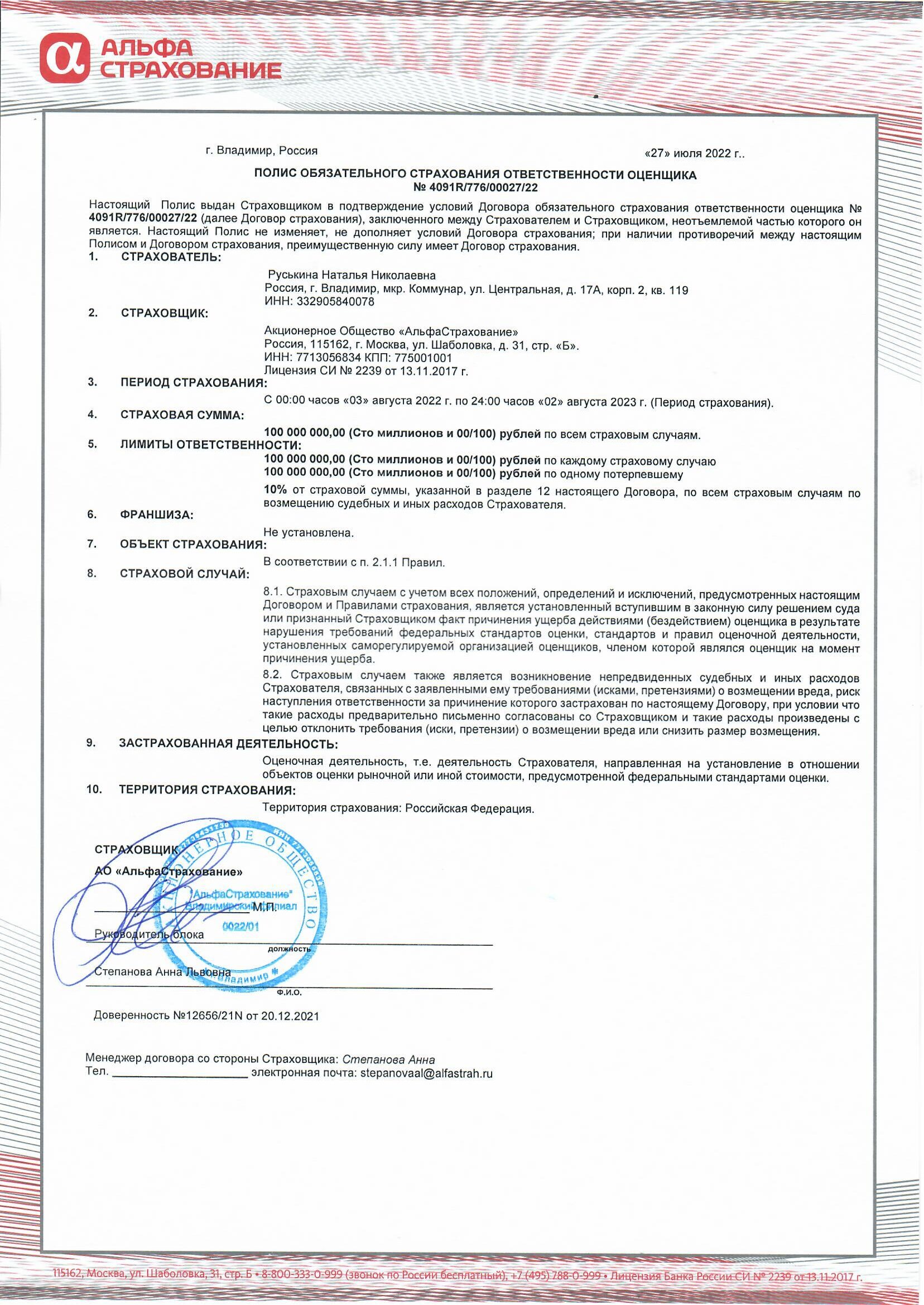

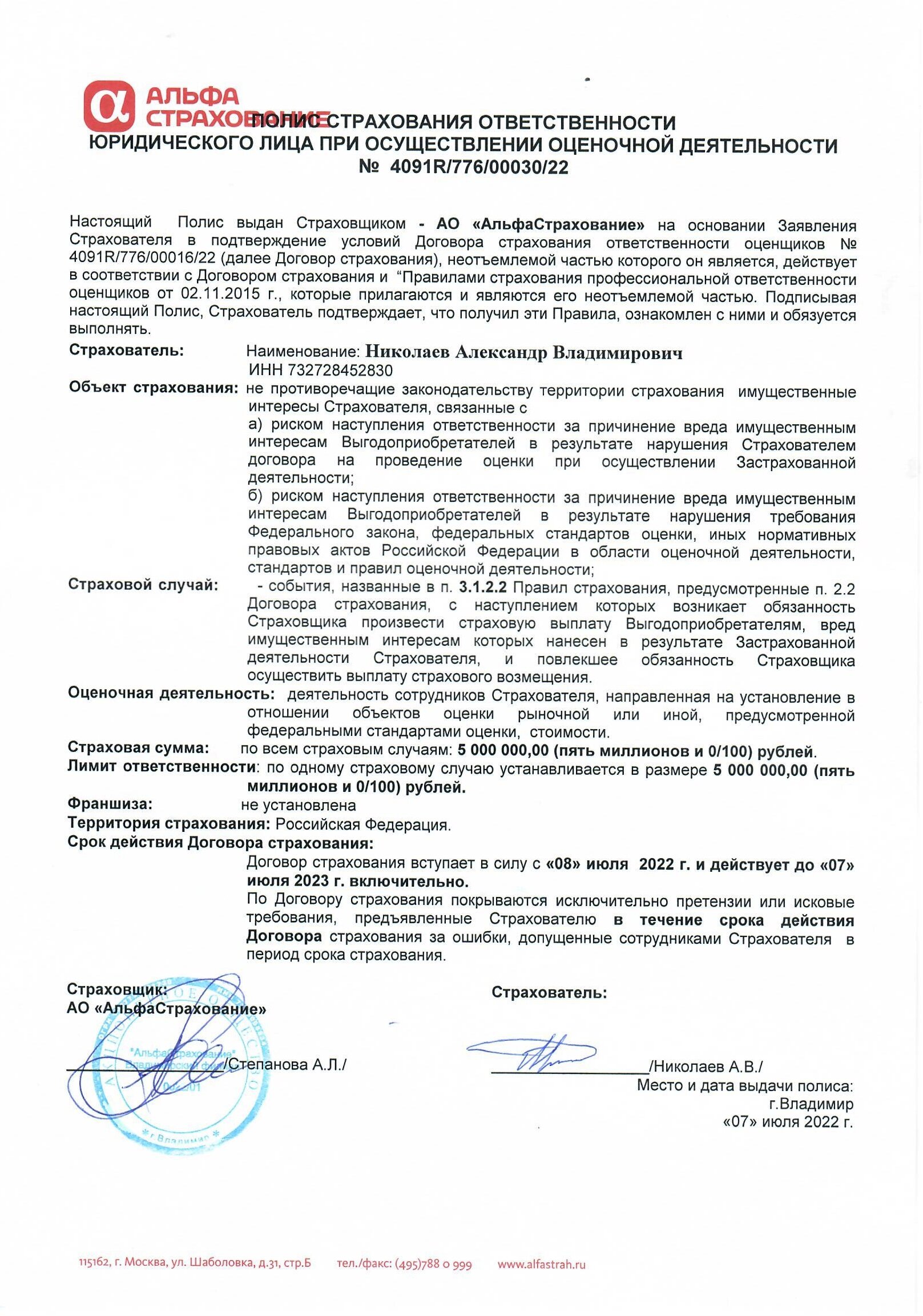

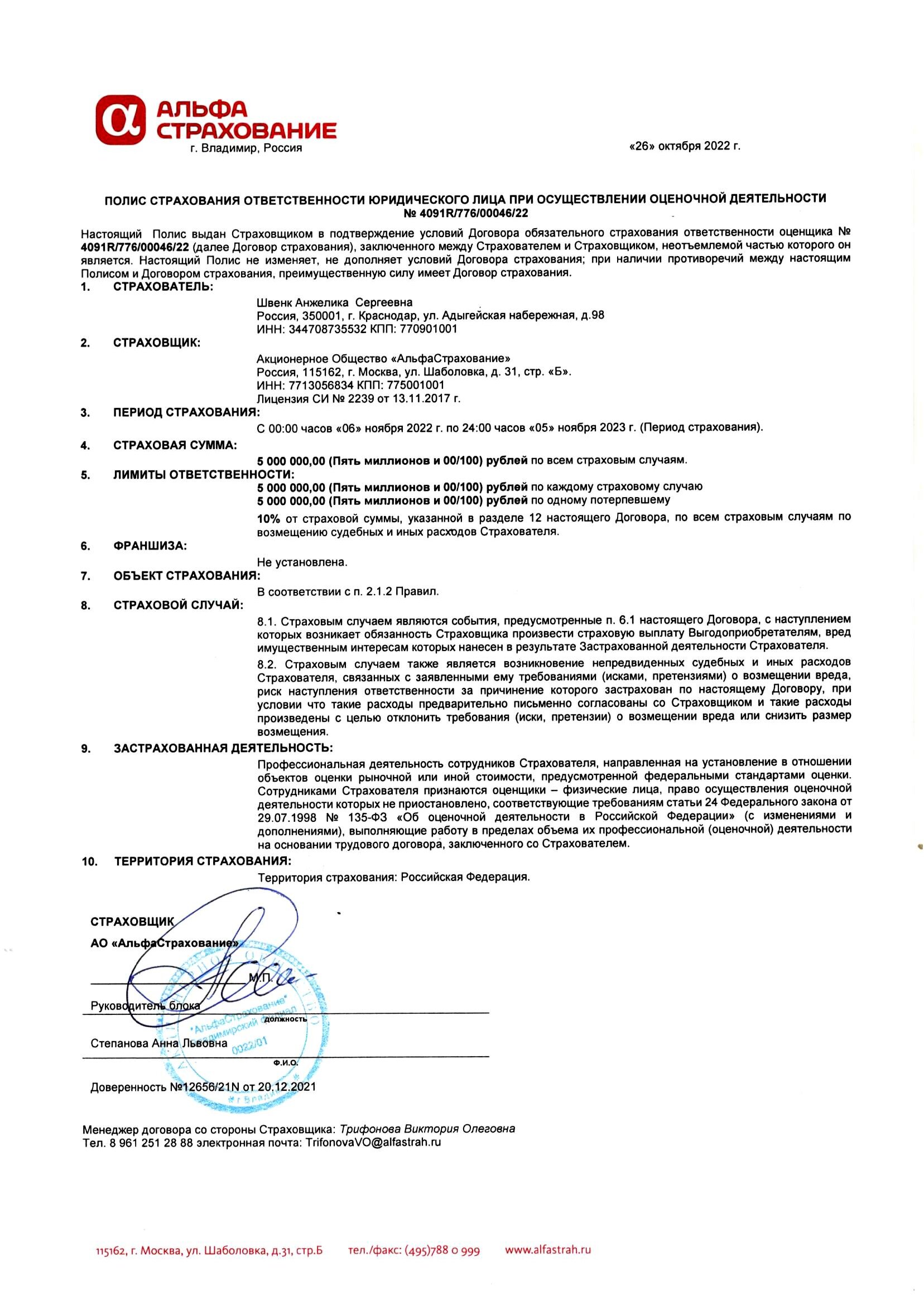

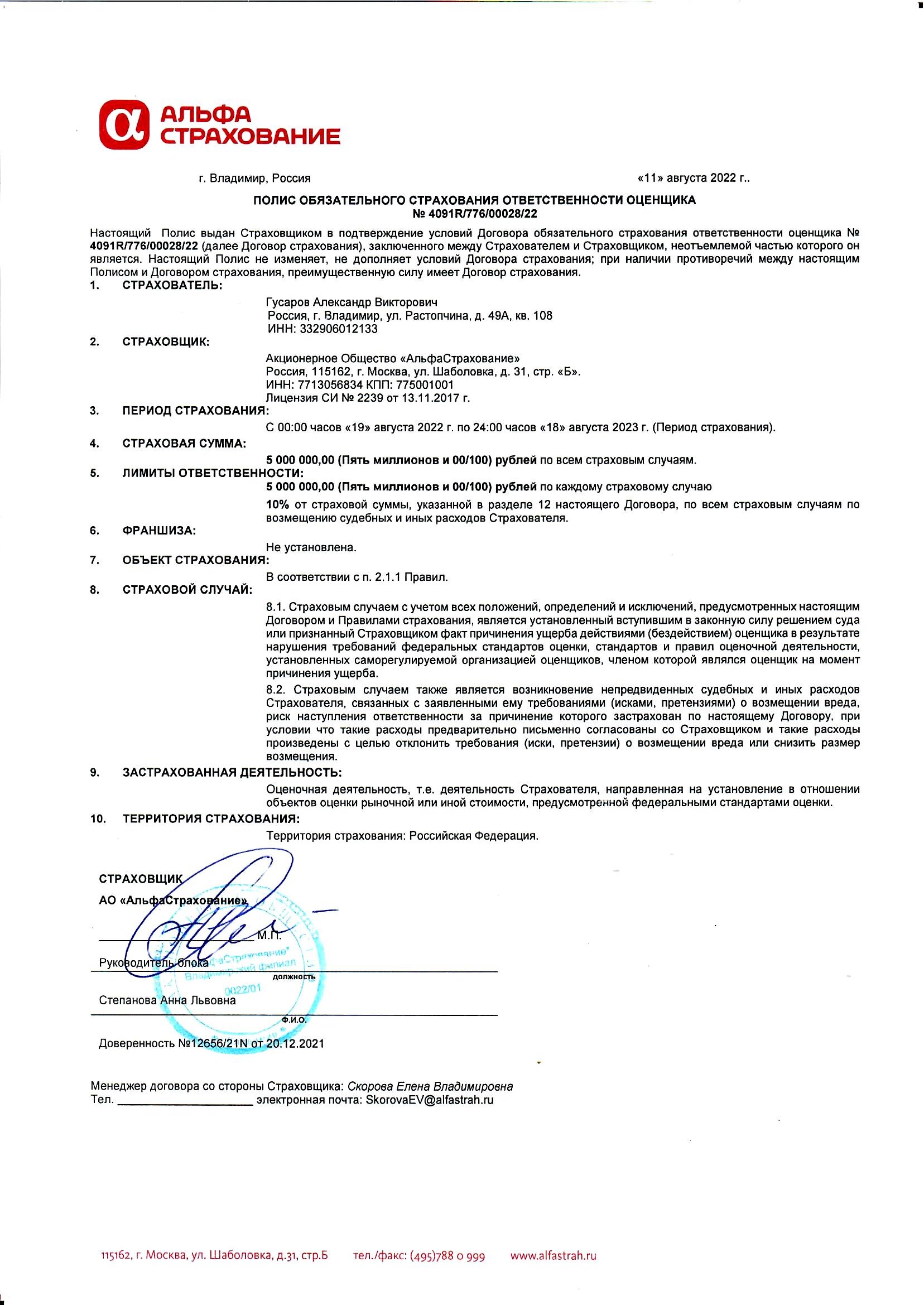

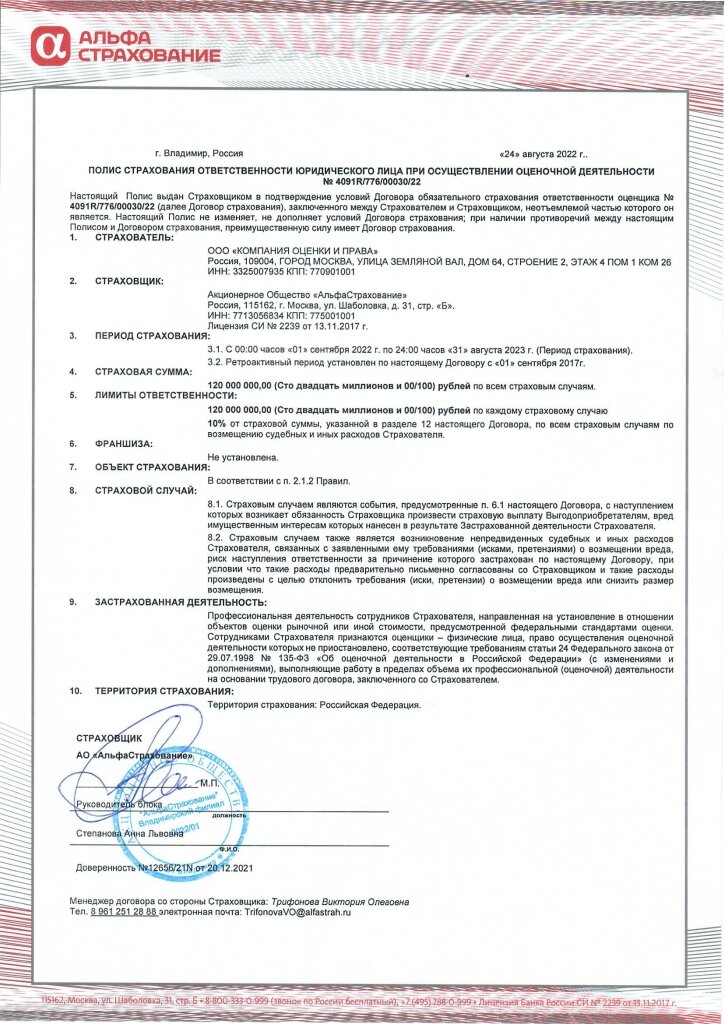

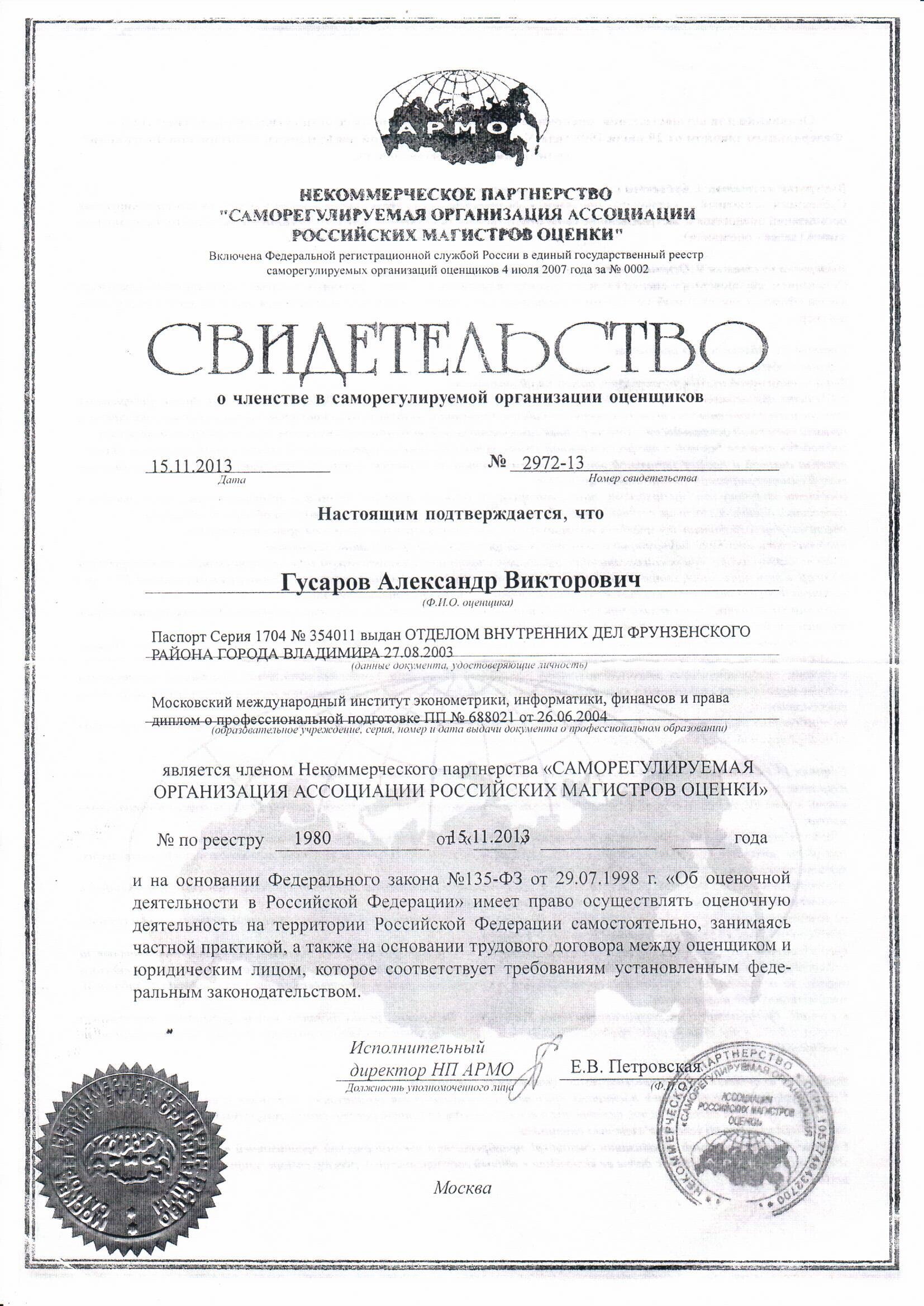

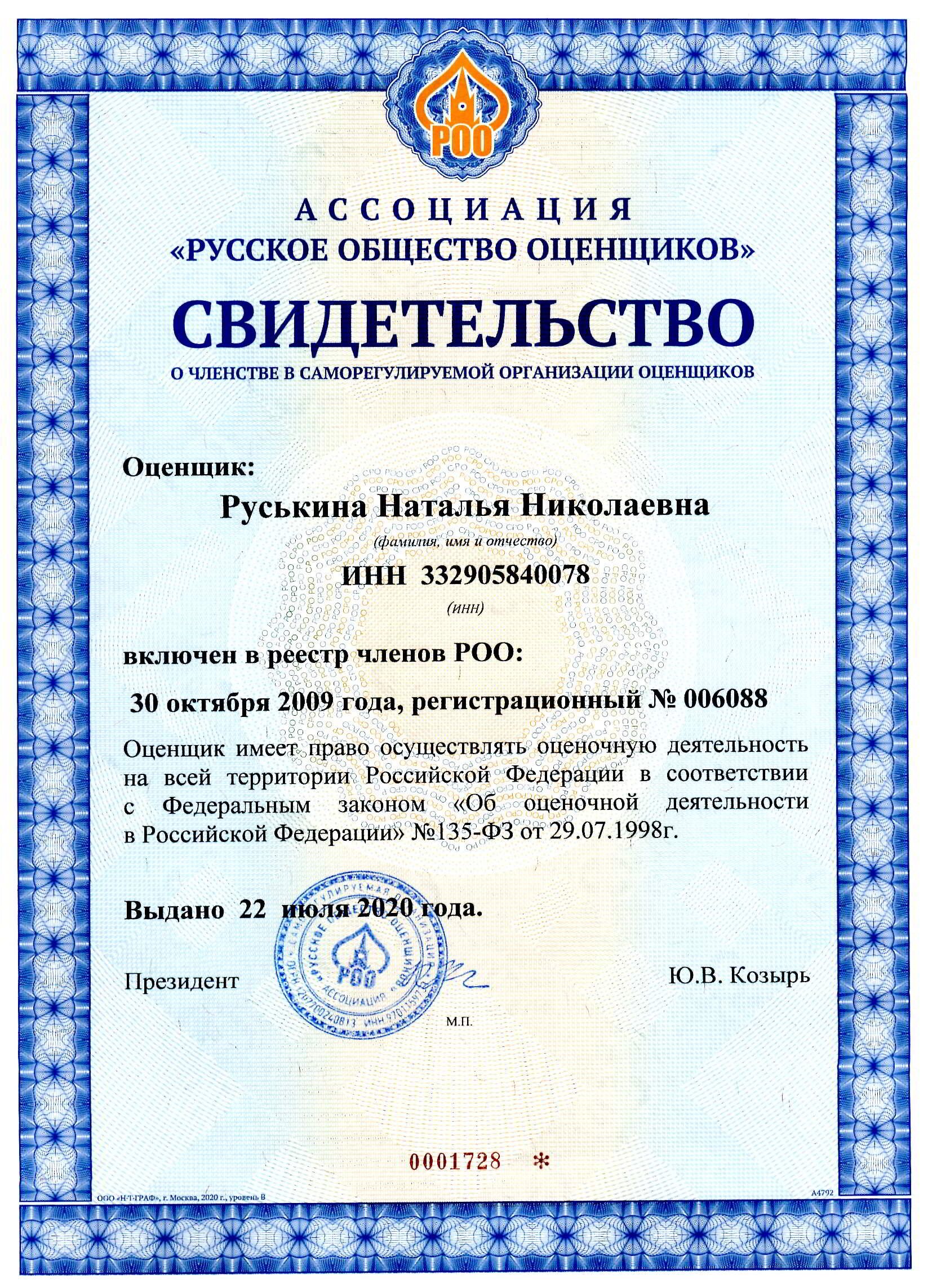

- Сведения об оценщике: Диплом, Свидетельство о членстве в СРО, Выписка из реестра СРО, Полис обязательного страхования ответственности оценщика

- Описание применяемых стандартов оценочной деятельности

- Описание и характеристики объекта оценки

- Анализ рынка объекта оценки и ценообразующих факторов

- Описание процесса оценки и применяемого подхода

- Сертификат оценки

- Документы на объект: правоустанавливающая и техническая документация

- Информация об объектах-аналогах

- Документы Компании: ОГРН, ИНН/КПП, Страховой полис

Оценка активов необходима в случаях:

Основные факторы для оценки активов

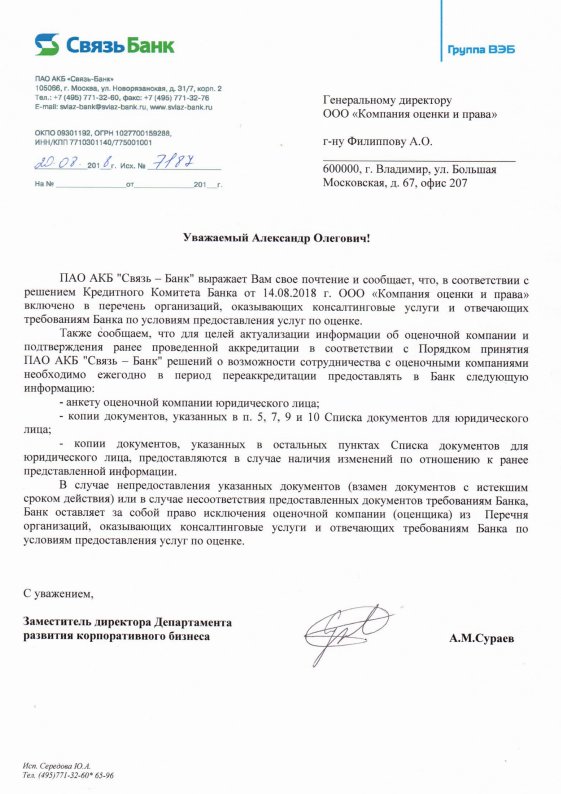

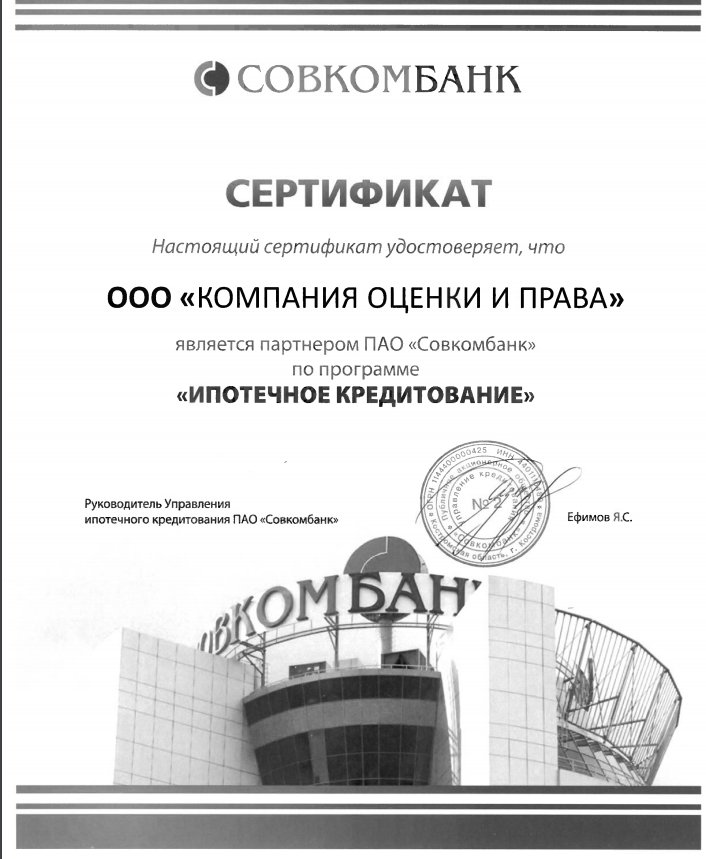

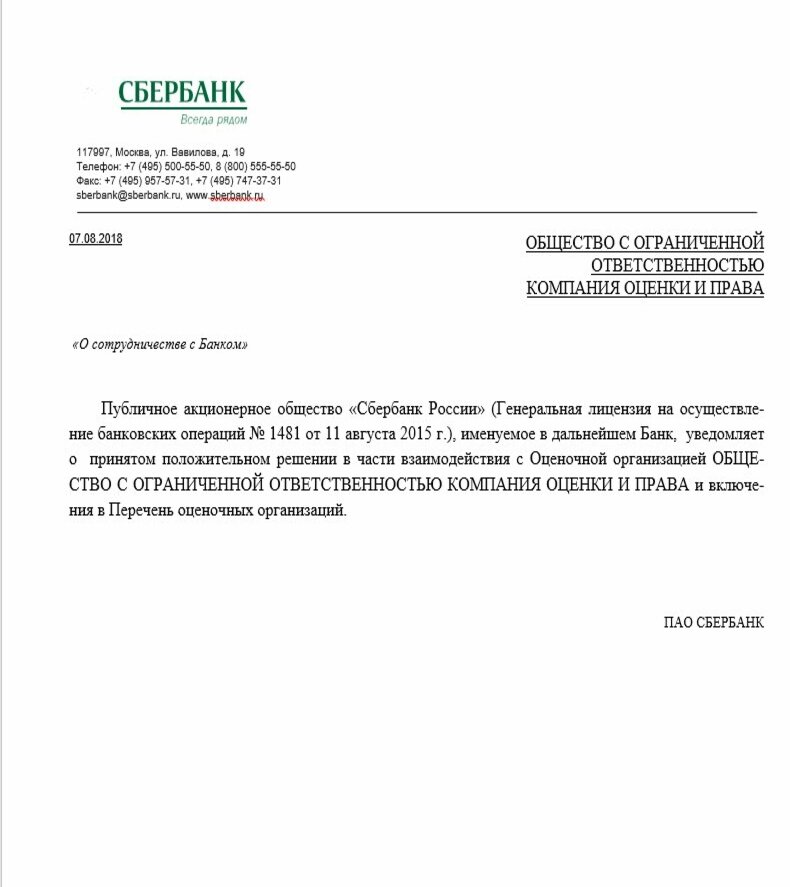

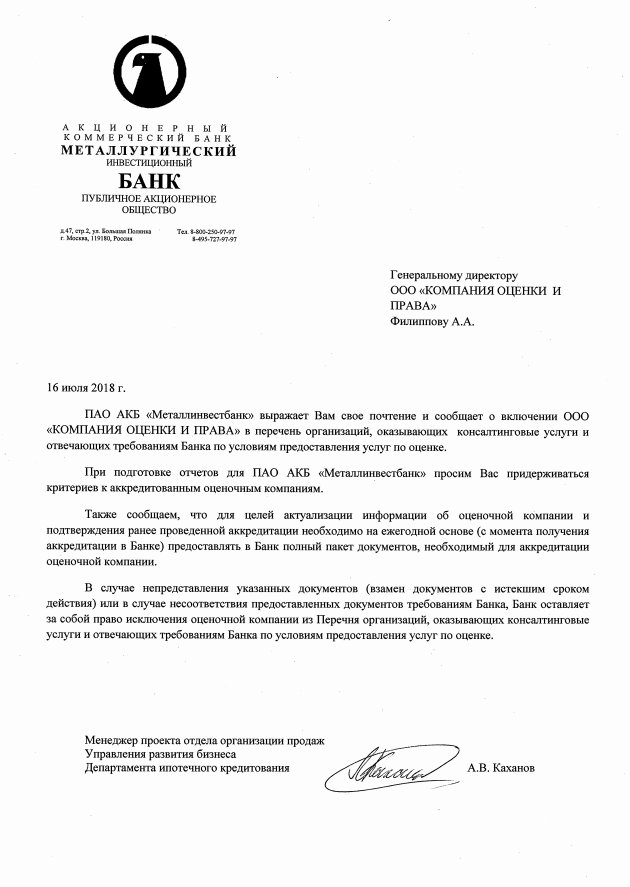

Сертификаты и свидетельства для проведения оценки активов

Наши Партнеры

Заказать оценку активов

Для того, чтобы заказать оценку активов, вы можете воспользоваться любым удобным способом.